兼职工资税务处理办法

一、兼职工资税务处理办法概述

兼职工资税务处理办法是针对个人提供劳务或被雇佣从事有偿劳动所获得的报酬进行税务处理的规定。对于兼职工资的税务处理,主要依据中华人民共和国个人所得税法及其实施条例,以及相关税收政策。

二、兼职工资税务登记与申报

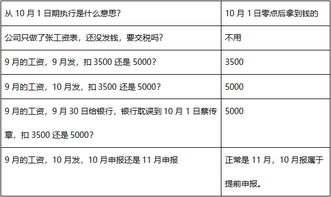

1. 个人从事兼职工作,应当在取得所得的次月十五日内,向当地税务机关申报纳税。

2. 兼职人员应当按照主管税务机关的规定办理税务登记,领取税务登记证。

3. 兼职工资收入应当按照个人所得税法规定的税目、税率和计税方法计算应纳税额。

三、兼职工资税务发票与扣缴义务人

1. 兼职单位应当按照个人所得税法规定,履行代扣代缴个人所得税的义务。

2. 兼职单位应当在支付兼职工资时,代扣代缴个人所得税,并向兼职员工提供税务发票。

3. 兼职员工应当妥善保管税务发票,以备主管税务机关检查。

四、兼职工资个人所得税计算方法

1. 兼职工资个人所得税根据个人所得税法规定的税率和计算方法进行计算。

2. 兼职工资个人所得税的计算公式为:应纳税额=应纳税所得额×适用税率-速算扣除数。

3. 兼职工资个人所得税的应纳税所得额为劳务报酬减去费用扣除额后的余额。

五、兼职工资税务优惠与减免政策

1. 个人从事科学研究、教学、医疗、体育等方面的劳务活动,可以享受税收优惠政策。

2. 个人从事慈善活动、公益事业等,可以享受税收减免政策。

3. 其他符合税收优惠政策的兼职活动,可以向主管税务机关申请税收优惠或减免。

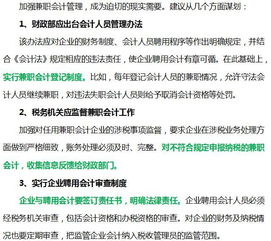

六、兼职工资税务风险防范与管理

1. 兼职人员应当了解税务法规和政策,遵守税收法规和规定,合理规划个人所得税负担。

2. 兼职单位应当建立健全内部财务管理制度,规范兼职工资支付流程,防范税收风险。

3. 主管税务机关应当加强对兼职工资税务的监督和管理,定期开展纳税检查和评估,对发现的税收违规行为及时进行处理。

七、兼职工资税务处理办法的执行与监督

1. 主管税务机关应当建立健全兼职工资税务处理的制度和流程,明确各环节的责任和要求。

2. 兼职单位应当按照主管税务机关的要求,及时报送有关资料,配合税务机关的调查和检查。

3. 公众和媒体应当加强对兼职工资税务处理办法的宣传和监督,促进社会各界共同关注和遵守相关规定。

八、兼职工资税务处理办法的总结与展望

1. 兼职工资税务处理办法是针对个人提供劳务或被雇佣从事有偿劳动所获得的报酬进行税务处理的规定,其目的是为了公平税负、促进社会公正和规范税收秩序。

2. 在实际执行中,兼职工资税务处理办法还存在一些问题和困难,例如申报不规范、优惠政策落实不到位等,需要进一步完善和改进。

3. 未来随着社会经济的发展和税收法规的不断完善,我们相信兼职工资税务处理办法也将不断改进和完善,更好地服务于社会和经济建设。