兼职人员个人所得税缴税标准

一、兼职人员定义

兼职人员是指在不脱离本职工作的情况下,利用业余时间从事第二职业并取得一定的报酬收入的人员。

二、纳税义务人

兼职人员的个人所得税纳税义务人为取得工资薪金、劳务报酬、稿酬、特许权使用费、财产租赁和转让等收入的个人。

三、纳税所得额确定

兼职人员的纳税所得额,按照每次收入额减去费用后的余额计算。费用包括与取得收入有关的直接费用和间接费用。

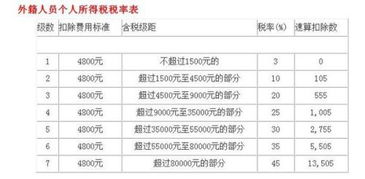

四、税率与应纳税额计算

兼职人员的个人所得税税率按照国家规定执行。应纳税额为纳税所得额乘以适用税率,再减去速算扣除数。

五、扣缴义务人

支付兼职人员收入的单位或个人为扣缴义务人,应当按照国家规定代扣代缴兼职人员的个人所得税。

六、申报与缴纳

兼职人员应当在取得收入的次月15日内,向主管税务机关申报缴纳个人所得税。具体申报方式为填写个人所得税申报表,并提供相关证明材料。

七、违规行为及处罚

对于未按照规定申报缴纳个人所得税的兼职人员,将面临税务行政处罚和追缴税款等后果。

八、纳税咨询与争议解决

兼职人员可以向主管税务机关或税务咨询热线12366进行纳税咨询,了解个人所得税的相关政策和规定。如发生税务争议,可以通过协商、调解、仲裁或诉讼等方式解决。