兼职工纳税概述

兼职工是指利用业余时间从事非全职工作的人员,他们通常在周末、晚上或假期进行工作。兼职工的收入来源主要是非全职工作所得的工资、奖金、津贴等。兼职工纳税是指兼职工在取得非全职工作所得收入时,按照国家税收法律法规的规定,向国家缴纳个人所得税的行为。

纳税义务与身份认定

兼职工的纳税义务与身份认定有关。根据国家税收法律法规的规定,个人所得税的纳税人是指在中国境内有住所,或者无住所但在境内居住满一年,以及无住所又不居住或居住不满一年但有从中国境内取得所得的个人。对于兼职工而言,如果他们同时从事其他全职工作或投资,那么他们可能会被认定为两个以上的纳税人,需要分别纳税。

兼职工作所得收入的性质

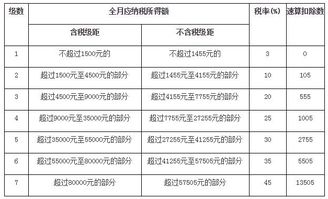

兼职工的收入来源主要是非全职工作所得的工资、奖金、津贴等。这些收入的性质不同于全职工作所得的收入。国家税收法律法规规定,个人所得税的计算方法是按照综合所得计算,即按照年度内各项收入汇总计算,扣除税法规定的费用和专项扣除后,按照税率计算个人所得税。因此,兼职工需要将其非全职工作所得的收入汇总计算,并扣除相关费用后缴纳个人所得税。

纳税申报与税款缴纳

兼职工需要在规定的时间内进行纳税申报和缴纳税款。国家税收法律法规规定,个人所得税的申报期为年度终了后3个月内,即每年的1月1日至3月31日。兼职工需要在规定时间内将全年的收入和相关的扣除项目进行汇总计算,并按照税率计算应缴纳的个人所得税,并在规定时间内缴纳税款。

违规行为与法律责任

如果兼职工不按时缴纳个人所得税或者不按规定进行纳税申报,将会面临一些法律责任。根据国家税收法律法规的规定,如果纳税人未按照规定期限办理纳税申报或者未按照规定期限缴纳税款,将会面临税务部门罚款、加收滞纳金等处罚措施。如果情节严重,还可能面临刑事责任。因此,兼职工应该按时申报和缴纳个人所得税,避免违规行为带来的不必要的麻烦。

合理避税方法与防范措施

兼职工在纳税过程中也可以采取一些合理避税的方法和防范措施。例如,他们可以尽量减少不必要的支出,合理安排工作时间和工作报酬,避免将大量奖金集中在一起发放等。他们还可以通过咨询税务师或律师来了解更多的避税方法和防范措施,以确保自己的纳税申报和缴纳税款合法合规。

保障合法权益与建议

兼职工在纳税过程中也应当注意保障自己的合法权益。他们应该了解自己的纳税义务和权利,确保自己按时申报和缴纳个人所得税的同时,不受到任何不合理的侵犯。如果兼职工认为自己的纳税申报或缴纳税款存在问题,他们可以向税务部门或相关机构进行咨询或申诉。政府和相关部门也应该加强对兼职工纳税的监管和管理,确保他们的纳税过程合法合规,保障他们的合法权益不受侵犯。