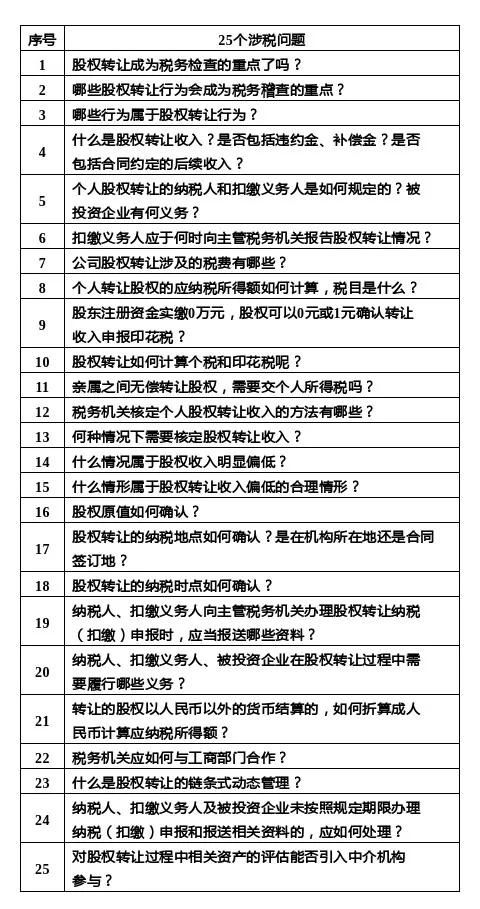

兼职纳税规定

一、纳税义务人

兼职纳税规定适用于所有从事兼职工作并取得收入的个人。无论是在职员工、自由职业者、学生或其他有收入的人,只要在中华人民共和国境内进行了兼职工作并取得收入,都应按照本规定进行纳税申报。

二、纳税范围与标准

兼职收入包括但不限于兼职工资、奖金、津贴、补贴、提成等。个人兼职收入应按照个人所得税法规定缴纳个人所得税。具体税率按照个人所得税法规定执行。

三、纳税程序与时间

个人应在取得兼职收入后的次月15日内,向当地税务机关申报纳税。申报时应提供相关证明材料,包括兼职合同、工资单、银行转账记录等。同时,个人也可以选择网上申报纳税,简化申报流程。

四、纳税申报表格

个人申报纳税时应填写个人所得税纳税申报表,该表格可在当地税务机关或网上下载。申报时应如实填写个人基本信息、兼职收入情况及相关证明材料。

五、纳税记录与证明

税务机关应对个人的纳税申报进行记录和保存。个人可凭有效身份证明查询自己的纳税记录,作为证明材料使用。同时,税务机关也会为个人提供相关的纳税证明材料,方便个人办理其他事务。

六、纳税优惠政策

根据国家税收政策,个人兼职收入在一定范围内可以享受税收优惠政策。具体优惠政策内容和申请条件请参照国家相关政策文件。

七、违法责任与处罚

对于不按照规定进行纳税申报的个人,税务机关将依据中华人民共和国税收征收管理法及相关规定进行处罚。同时,对于故意逃税或提供虚假申报材料的个人,还将面临严重的法律后果。

八、纳税服务与咨询

为方便个人了解兼职纳税规定及办理相关事务,税务机关提供了多种形式的纳税服务与咨询渠道。个人可以通过税务机关的网站、热线电话、微信平台或现场咨询等方式获取相关信息和帮助。在办理纳税申报过程中遇到问题时,个人应及时向税务机关咨询并寻求帮助。