兼职纳税规定

一、纳税对象

兼职人员必须按照规定缴纳个人所得税,无论其收入来源如何,均需申报纳税。

二、纳税时间

兼职人员应当在取得收入的次月15日前,向当地税务机关申报纳税。如遇法定节假日或休息日,申报时间可以顺延。

三、纳税地点

兼职人员应当向工作所在地或者户籍所在地的税务机关申报纳税。

四、纳税方式

兼职人员可以选择按次纳税或按期纳税。按次纳税是指在取得收入的次月15日前,就此次收入进行申报纳税;按期纳税则是指在一个纳税期内,将本期内的全部收入汇总后进行申报纳税。

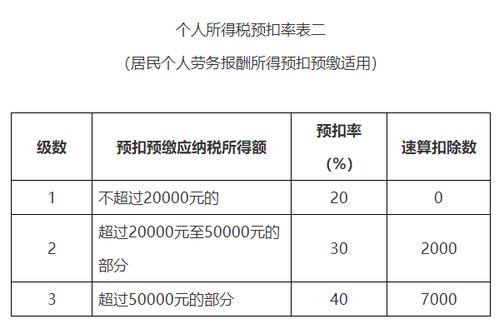

五、纳税金额

兼职人员的应纳税所得额根据个人所得税法及实施条例的规定确定。在计算应纳税所得额时,可以扣除法定的费用和专项扣除等。

六、违规处理

对于未按规定申报纳税的兼职人员,税务机关将依法予以处罚;对于故意逃税的,还将被追究刑事责任。

七、其他注意事项

1. 兼职人员在申报纳税时,应当提供有效的身份证明和收入证明文件等材料;

2. 兼职人员应当妥善保管好相关的税务凭证和资料。

八、相关法律法规

根据中华人民共和国个人所得税法及其实施条例的规定,兼职人员应当按照规定缴纳个人所得税。具体的法律法规包括但不限于:中华人民共和国税收征收管理法、中华人民共和国个人所得税法、中华人民共和国税收征收管理法实施细则等。