兼职收入税款征收规定

一、兼职收入定义

兼职收入是指个人在正式职业之外,利用业余时间从事与本职工作无关的活动所获得的收入。这些活动包括但不限于临时工作、兼职教学、从事科研或文学创作等。

二、纳税申报流程

1. 确定收入来源:首先需要明确自己的兼职收入来源,并保留相应的凭证和记录。

2. 计算收入总额:将所有兼职收入汇总,计算出总收入。

3. 减去合理费用:根据国家税务总局的规定,可以扣除与取得收入有关的合理费用,如交通费、材料费等。

4. 纳税申报表填报:在每个纳税年度结束后,需要填写个人所得税纳税申报表,申报自己的兼职收入及应纳税款。

5. 缴纳税款:根据申报表计算出的应纳税款,及时缴纳税款。

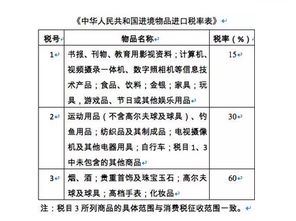

三、税率与计算方法

兼职收入的税率根据个人所得税法规定执行,具体如下:

1. 工资、薪金所得,适用超额累进税率,税率为百分之三至百分之四十五。

2. 个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,适用百分之五至百分之三十五的超额累进税率。

3. 稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十。

4. 劳务报酬所得,适用比例税率,税率为百分之二十。对劳务报酬所得一次收入畸高的,可以实行加成征收,具体办法由国务院规定。

5. 特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,适用比例税率,税率为百分之二十。

四、免税与优惠条件

根据国家相关法律法规,以下几种兼职收入可以享受免税或优惠待遇:

1. 国家统一规定对一些特定行业或地区的兼职收入,如偏远地区教学、医疗等,可以享受免税待遇。

2. 对于残疾、孤老人员和烈属的兼职收入,在计算应纳税款时可以享受税收减免。

3. 其他符合国家税收优惠政策规定的条件,可以享受相应的免税或优惠待遇。

五、逾期报税的惩罚

若未按时进行纳税申报或未履行纳税义务,将面临税务机关的处罚措施,包括但不限于罚款、加收滞纳金等。情节严重的将可能被追究法律责任。因此,建议兼职人员及时关注自己的税收义务,按时履行申报和缴纳税款的义务。

六、报税凭证的准备

为了证明自己已经履行了纳税义务,建议兼职人员保留好相应的报税凭证和记录。这些凭证包括但不限于个人所得税申报表、银行扣税凭证等。这些凭证将有助于证明自己的纳税情况,避免因无法提供相关凭证而产生不必要的麻烦。

七、避免税务违规的建议

为了避免税务违规行为的发生,兼职人员应该注意以下几点:

1. 了解自己的税收义务和规定:熟悉国家相关税收法律法规,明确自己的税收义务和规定。这将有助于避免因不了解规定而导致的违规行为。

2. 保留好相关凭证和记录:保留好所有与兼职收入有关的凭证和记录,如工资单、合同等。这些凭证将有助于证明自己的收入来源和纳税情况。

3. 按时申报纳税:按时填写个人所得税申报表并提交给税务机关,确保申报内容和资料的真实性和准确性。