兼职工资税务处理

一、兼职工资税务处理概述

兼职工资税务处理是指针对兼职工作所获得的收入进行税务处理。与全职工作不同的是,兼职工作通常不会按照月固定时间领取工资,而是在完成特定工作任务或提供一定劳务后获得收入。因此,兼职工资税务处理需要考虑个人所得税、社会保险费和住房公积金等方面的扣除。

二、兼职工资税务法规

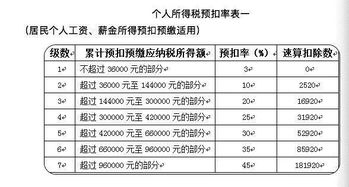

1. 个人所得税法:根据个人所得税法规定,个人取得的兼职收入应按照“劳务报酬所得”项目计算缴纳个人所得税。税费由本人自行申报缴纳,或由支付方代扣代缴。

2. 社会保险法:根据社会保险法规定,个人在兼职期间应缴纳社会保险费和住房公积金。社会保险费包括基本养老保险费、基本医疗保险费、工伤保险费、失业保险费和生育保险费等;住房公积金为职工按月缴纳的住房储蓄基金。

3. 其他法规:除了上述两项法规外,还有其他相关法规对兼职工资税务处理进行了规定,如税收征管法、劳动合同法等。

三、个人所得税扣除规定

1. 费用扣除:个人所得税法规定了费用扣除标准,包括直辖市、省会城市、计划单列市等地的扣除标准为800元/月,其他城市的扣除标准为3500元/月。还规定了特别扣除标准,如子女教育、继续教育等。

2. 税前抵扣:根据个人所得税法规定,个人取得的兼职收入可以在计算应纳税所得额时进行税前抵扣。具体抵扣标准按照个人所得税法及其实施条例执行。

四、社会保险费与住房公积金扣除

1. 社会保险费扣除:个人在兼职期间应按照国家及地方规定缴纳社会保险费。缴费基数按照本人实际工资计算,不得低于当地社保局公布的最低缴费基数。具体扣除比例按照国家及地方规定执行。

2. 住房公积金扣除:个人在兼职期间应按照国家及地方规定缴纳住房公积金。缴费基数按照本人实际工资计算,不得低于当地公积金管理中心公布的最低缴费基数。具体扣除比例按照国家及地方规定执行。

五、兼职工资税务处理案例分析

1. 案例一:张某为某高校教师,在业余时间到一家公司担任兼职工作,每月收入5000元。张某应如何进行税务处理?分析:张某应按照“劳务报酬所得”项目计算缴纳个人所得税,同时应按照规定缴纳社会保险费和住房公积金。在计算应纳税所得额时,可以扣除费用800元/月和税前抵扣项目(如有)。具体缴税金额应根据实际情况计算。

2. 案例二:李某为自由职业者,通过网上平台从事翻译工作,每月收入不固定。李某应如何进行税务处理?分析:李某应按照“劳务报酬所得”项目自行申报缴纳个人所得税,同时应关注社会保险费和住房公积金的缴纳情况。由于收入不固定,李某在进行税务处理时应注重记录收入和支出情况,以便合理规划税务方案。

六、税务筹划与合理避税技巧

1. 合理规划税前抵扣:在合法的前提下,合理规划税前抵扣项目可以降低应纳税额。例如,在取得兼职收入时可以要求支付方提供相应的发票或收据,以便在计算应纳税所得额时进行扣除。

2. 利用免税政策:个人所得税法规定了一些免税政策,如国债和国家发行的金融债券利息、个人转让著作权等。在符合条件的情况下,可以利用这些免税政策降低应纳税额。

3. 分散收入来源:由于“劳务报酬所得”项目是按次计算应纳税额的,因此分散收入来源可以降低每次收入的应纳税额。例如,可以将兼职收入分为多个来源,如多个不同的兼职工作或参与多个项目等。