兼职工扣税详解

一、兼职工的定义及扣税条件

兼职工是指那些在一份工作之外,还有兼职工作的人。根据中国税法规定,如果兼职工的月总收入超过一定限额,就需要缴纳个人所得税。具体的扣税条件如下:

1. 每月收入超过5000元;

2. 每次收入超过500元;

3. 每月收入超过500元,但不足5000元,需要缴纳个人所得税。

二、兼职工的收入计算方式

兼职工的收入主要包括两部分:主职收入和兼职收入。这两部分收入都需要纳入总收入中进行扣税。具体计算方式如下:

1. 总收入 = 主职收入 兼职收入;

2. 应纳税所得额 = 总收入 - 各项扣除项目(如社保、公积金等);

3. 应纳税额 = 应纳税所得额 × 税率 - 速算扣除数。

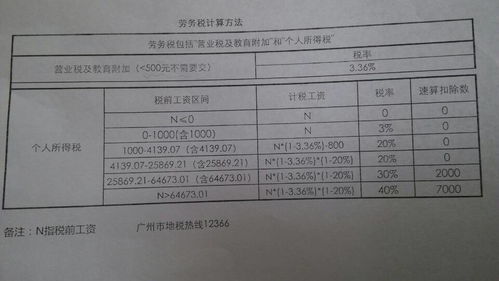

三、个人所得税的计算与扣除

个人所得税的计算主要根据应纳税所得额来确定。根据中国税法规定,个人所得税的扣除项目包括:

1. 个人所得税起征点:每月5000元;

2. 社保、公积金等法定扣除项目;

3. 其他符合规定的扣除项目,如商业健康保险等。

四、扣税后实际收入的计算

兼职工的扣税后实际收入 = 总收入 - 应纳税额。如果实际收入低于当地最低工资标准,可以向税务部门申请退税。

五、常见扣税问题及解答

1. 问题:如果我在兼职期间没有签订劳动合同,是否需要缴纳个人所得税?答案:即使没有签订劳动合同,只要你有稳定的兼职收入,就需要按照规定缴纳个人所得税。

2. 问题:我在兼职期间获得了一些奖金,是否需要缴纳个人所得税?答案:是的,奖金也需要纳入总收入中进行扣税。

3. 问题:我是否可以将主职收入和兼职收入分开来计算个人所得税?答案:不可以。主职收入和兼职收入都需要纳入总收入中进行扣税。

六、如何合理规划兼职工的扣税问题

1. 了解个人所得税的相关政策:了解税法规定和相关政策,以便合理规划自己的收入和支出;

2. 合理安排兼职时间:尽量选择在主职工作之余的时间进行兼职,以避免因兼职影响到主职工作;

3. 谨慎选择兼职方式:选择正规的兼职平台或公司进行兼职,以避免因兼职行为不当而导致的税务问题;

4. 保留相关证据:保留好所有的工作合同、工资单、奖金单等证据材料,以备后续需要使用。

七、扣税后的申报流程及注意事项

1. 申报流程:在每个纳税年度结束前,兼职工需要将年度总收入报送给主管税务机关;主管税务机关根据兼职工提供的材料进行审核,并计算出应缴纳的个人所得税;兼职工需要在规定时间内将应缴纳的个人所得税缴纳完毕。